Le vacanze estive sono ormai un pallido ricordo per molti.

Ma possono comunque tornare utili per capire come comportarsi quando si investe.

Lo so, sembra un paragone improprio e azzardato. Ma ti chiedo di avere fiducia e leggere fino in fondo quello che sto per dirti.

Investire, infatti, è un po’ come essere in una barca in mezzo al mare.

Anche quando il mare è piatto e tutto sembra andare per il verso giusto, improvvisamente può arrivare qualcosa a guastare la giornata.

Onde e vento amplificano le oscillazioni, alimentano la sofferenza.

In quei frangenti, perdere l’orientamento e andare alla deriva è un attimo.

Rimanere lucidi e adottare i giusti comportamenti è pertanto fondamentale.

Proviamo ora a creare un ponte tra quello che sta accadendo sui mercati finanziari e la situazione che ho appena descritto.

Oggi il mare sembra piatto, giusto?

In fin dei conti, i mercati continuano imperterriti a salire.

E qua c’è già un primo elemento di riflessione.

Molti, infatti, tempo fa predicavano cautela aspettandosi da un momento all’altro le peggiori burrasche.

Per questo, in tanti hanno scelto di rimanere ormeggiati in porto, senza uscire al largo, spaventanti dalle intemperie che si sarebbero potute presentare.

Se andiamo a ritroso, è facile trovare negli ultimi anni i moniti che sedicenti esperti finanziari lanciavano al riguardo.

L’ultimo è arrivato nell’ultima primavera, quando il presidente Trump ha dichiarato guerra commerciale a mezzo mondo.

Il mercato è sceso violentemente in pochissime sedute, e quei venti di burrasca hanno preoccupato chi con la barca era al largo mentre hanno rassicurato tutti quei naviganti che, prevedendo il maltempo, hanno preferito star fermi.

“Io l’avevo detto, che qualcosa sarebbe successo”.

Eppure, da allora, le borse non solo hanno prontamente recuperato la caduta, ma si sono spinte su nuove vette.

Dai minimi di aprile, l’indice azionario globale ha messo a segno una performance superiore al 30%.

E questa non è certamente stata un’eccezione: se prendiamo gli ultimi dieci anni, troviamo moltissimi momenti in cui appariva ragionevole star fuori da questi mercati. Rimanere con la barca nel porto sicuro della liquidità.

A questo proposito, voglio condividere con te un dato eloquente: sai quante volte il mercato ha toccato nuovi massimi, in questi dieci anni?

Se prendiamo uno degli indici più importanti del mondo – il mercato americano – è successo un numero impressionante di volte.

320 nuovi massimi, negli ultimi 10 anni.

Il primo insegnamento che i mercati ci danno è, dunque, molto chiaro.

Se hai paura che il tempo possa guastarsi, se l’incubo del mal di mare ti assale, allora finirai sempre per restare immobile.

Il viaggio, invece, va goduto. Certo, con le giuste cautele e consapevoli di cosa occorre fare in caso di imprevisti.

E allora, ipotizziamo che – come dicono in tanti, da tanto – nel prossimo futuro si scateni il più classico dei temporali.

Ti sei fidato del tempo sereno e sei uscito in mare aperto.

Ma improvvisamente si è alzato un vento minaccioso che non promette nulla di buono.

Sei troppo lontano per ritornare in porto, e devi prepararti a ballare, ad affrontare ciò di cui avresti preferito fare a meno.

A questo punto, che si fa? Come se ne esce?

Occorre prepararsi, perché gli intoppi sono inevitabili.

Quando meno te l’aspetti, i mercati trovano il pretesto per scatenare le vendite, inabissare i prezzi e accentuare le reazioni emotive degli spaventati investitori.

Anche ora, mentre ti scrivo, ci sono in agguato numerosi fattori di incertezza che potrebbero dare il via a una fase di instabilità.

Finora non è successo, ma le tensioni geopolitiche, l’inflazione sostenuta che specie negli USA fatica a scendere, un mercato del lavoro zoppicante in molti Paesi, le decisioni delle banche centrali…insomma, i rischi ci sono. Sempre. È naturale che sia così.

Ma torniamo a noi e al viaggio in barca che abbiamo deciso di fare.

Se uno o più di questi elementi dovessero scatenare la tempesta, come ci dobbiamo comportare?

Da un lato, ci sono le solite e importantissime accortezze sulle quali insisto da sempre e che mai, nemmeno per un attimo, vanno trascurate.

Quando si investe, non si può in nessun caso fare a meno di diversificazione e strategie.

La prima, per abbattere il rischio che un singolo investimento metta in discussione tutta la nostra ricchezza.

Le seconde, per sfruttare le cicliche oscillazioni dei mercati con comportamenti virtuosi: acquistare un po’ per volta, alleggerire parzialmente di fronte a rialzi significativi, entrare più massicciamente di fronte a cali consistenti.

Dall’altro lato, c’è poi un altro aspetto fondamentale sul quale concentrarsi.

Davvero indispensabile.

Quando si è in mezzo al mare, la sofferenza è direttamente proporzionale all’attenzione che si dedica a ciò che è vicino a noi.

Più ci si concentra sull’onda che arriva, peggio si sta.

Per stare subito meglio, serve posizionare lo sguardo su un punto fisso. All’orizzonte.

Lo sguardo deve andare all’obiettivo, al traguardo, alla destinazione.

Ovviamente, le oscillazioni non scompaiono improvvisamente. Si continua a ballare e a soffrire.

Ma si sopporta meglio il malessere che fino a un attimo prima sembrava insopportabile, consapevoli che presto svanirà. Che la rotta tracciata è quella giusta.

La motivazione è la miglior medicina per affrontare e superare le inevitabili difficoltà che ogni viaggio comporta.

Tanto più forte è il motivo, tanto minore la fatica nel conseguirlo.

Spesso però il motivo non è chiaro: ecco perché serve un consulente.

Non per capire cosa accadrà da qui a qualche mese, interpellando improbabili sfere di cristallo.

Piuttosto, per ragionare sulla vera e più importante destinazione del viaggio, trovando il piano che lo renda il più confortevole possibile.

Ti va di farlo insieme?

Come ricorda una celebre scena del film “Vi presento Joe Black”, nella vita ci sono due certezze, entrambe un po’ macabre: morte e tasse.

In realtà ne andrebbe aggiunta una terza, almeno per quanto riguarda il nostro Paese.

Ogni indagine di mercato conferma infatti che, con il passare degli anni, gli italiani cambiano molte abitudini in ambito finanziario, tranne una.

Cascasse il mondo, al primo posto continuano a mettere la sicurezza.

Qualsiasi investimento facciano, deve essere “sicuro”.

Ti ritrovi anche tu, in questa esigenza?

Così fosse, non ci sarebbe davvero nulla di strano.

Che il desiderio di qualsiasi individuo sia quello di non veder evaporare il proprio risparmio a causa di scelte avventate o situazioni improvvise, è ampiamente comprensibile.

In fin dei conti, salvo rare eccezioni, il denaro che si mette da parte costa fatica, rinunce, sacrifici. Cercare una soluzione che lo preservi appare, pertanto, del tutto naturale.

Detto questo, occorre capire cosa si intende per “sicuro” e calare la definizione nel mondo concreto dei mercati finanziari. I quali, come noto, consentono di posizionare il denaro in due grandi famiglie di investimenti: azionario e obbligazionario.

Basandomi su quanto sento affermare da anni direttamente da investitori e clienti, la sicurezza è percepita come una condizione di “non perdita”.

È sicuro quell’investimento che si muove il meno possibile e che, a una certa data, garantisce la restituzione del capitale allocato.

Proprio per queste caratteristiche, le obbligazioni continuano ad essere riconosciute dal grande pubblico come investimento sicuro: producono minori oscillazioni di quelle sofferte da chi acquista azioni e, soprattutto, a una certa data scadono, riconsegnando al legittimo proprietario il suo denaro, maggiorato del tasso di interesse previsto.

Nell’immaginario collettivo le obbligazioni rappresentano un mezzo con il quale viaggiare in modo più confortevole e sereno. Un mezzo che magari preclude il raggiungimento di determinate destinazioni, ma in ogni caso efficace e rassicurante.

A questo punto diventa importante farsi una domanda: è davvero così?

I mercati e la loro storia confermano questa presunta maggior sicurezza del mondo obbligazionario rispetto a quello azionario?

Per capirlo, non ci resta che osservare alcuni numeri.

Partiamo dal mercato obbligazionario.

Per fare le cose semplici, prendiamo i titoli di stato italiani, i BTP.

Qualche dato può aiutare a capire meglio come sono andate le cose.

Negli ultimi 10 anni, tutto il mondo obbligazionario ha vissuto momenti complicati, specie tra il 2021 e il 2023 quando l’inflazione e il successivo feroce rialzo dei tassi da parte delle banche centrali ha deprezzato pesantemente le quotazioni di questi titoli.

Per dare un’idea delle oscillazioni di prezzo subite in quel frangente dalle “sicure” obbligazioni di stato, basti sapere che ci fu una caduta di prezzo di oltre il 25% per i titoli con scadenza decennale.

Una perdita pari a un quarto del proprio valore.

Inimmaginabile, per la maggioranza dei risparmiatori.

Se ti stai chiedendo se questa situazione ha riguardato solamente i titoli di stato italiani, la risposta è no.

Prendendo i principali indici obbligazionari internazionali, si scopre che anch’essi hanno subito cadute significative negli ultimi anni, nonostante siano ben diversificati.

Pensa che il paniere delle obbligazioni americane è caduto di quasi il 18%, mentre in Europa di oltre il 20%.

E parlando di rendimenti, entrambi i mercati, inoltre, sono ancora sotto ai massimi di 5 anni fa.

In altre parole, un investitore sarebbe ancora “sotto”, dopo anni di attesa.

“Ma come, non c’è la cedola quando si compra un’obbligazione?”

È questa la domanda più gettonata.

E la risposta è sì, certo che c’è un tasso di interesse riconosciuto.

Ma il nocciolo della questione è un altro: cedola e rendimento sono due cose diverse.

Si può incassare una cedola, ma se nel frattempo c’è un andamento avverso delle condizioni di mercato (ad esempio un rialzo dei tassi, come accaduto nel recente passato), i prezzi scendono.

Erodendo il capitale in misura anche maggiore rispetto alle cedole incassate.

A questo punto ti starai chiedendo cosa mai sarà successo sul mercato azionario.

Se già il tranquillo investimento obbligazionario ha avuto i suoi problemi, immaginiamoci le azioni, in un mondo alle prese con problemi di ogni tipo…

E allora vediamo qualche dato.

Certo, anche qui le oscillazioni non sono mancate.

Le cadute si sono verificate a più riprese, se solo pensiamo ai tanti eventi che le hanno scatenate in ogni angolo del pianeta.

Solo per citarne alcuni: guerre (belliche e commerciali), pandemie, crisi delle aree emergenti, inflazione e rialzo delle materie prime.

Eppure, nonostante tutto questo, ci sono due aspetti da segnalare.

Il primo: le cadute nel mercato azionario durano meno di quelle che si verificano nel mercato obbligazionario.

In media, ci vogliono circa 2 anni e mezzo perché vengano recuperate.

Mentre abbiamo visto che, ad oggi, tante obbligazioni hanno valori più bassi di quelli di 5 anni fa.

Il secondo aspetto riguarda il rendimento.

Perché è vero, chi entra nel mercato azionario deve essere pronto a ballare, a sopportare mareggiate improvvise ed estremamente fastidiose.

Ma poi passa alla cassa. Sempre.

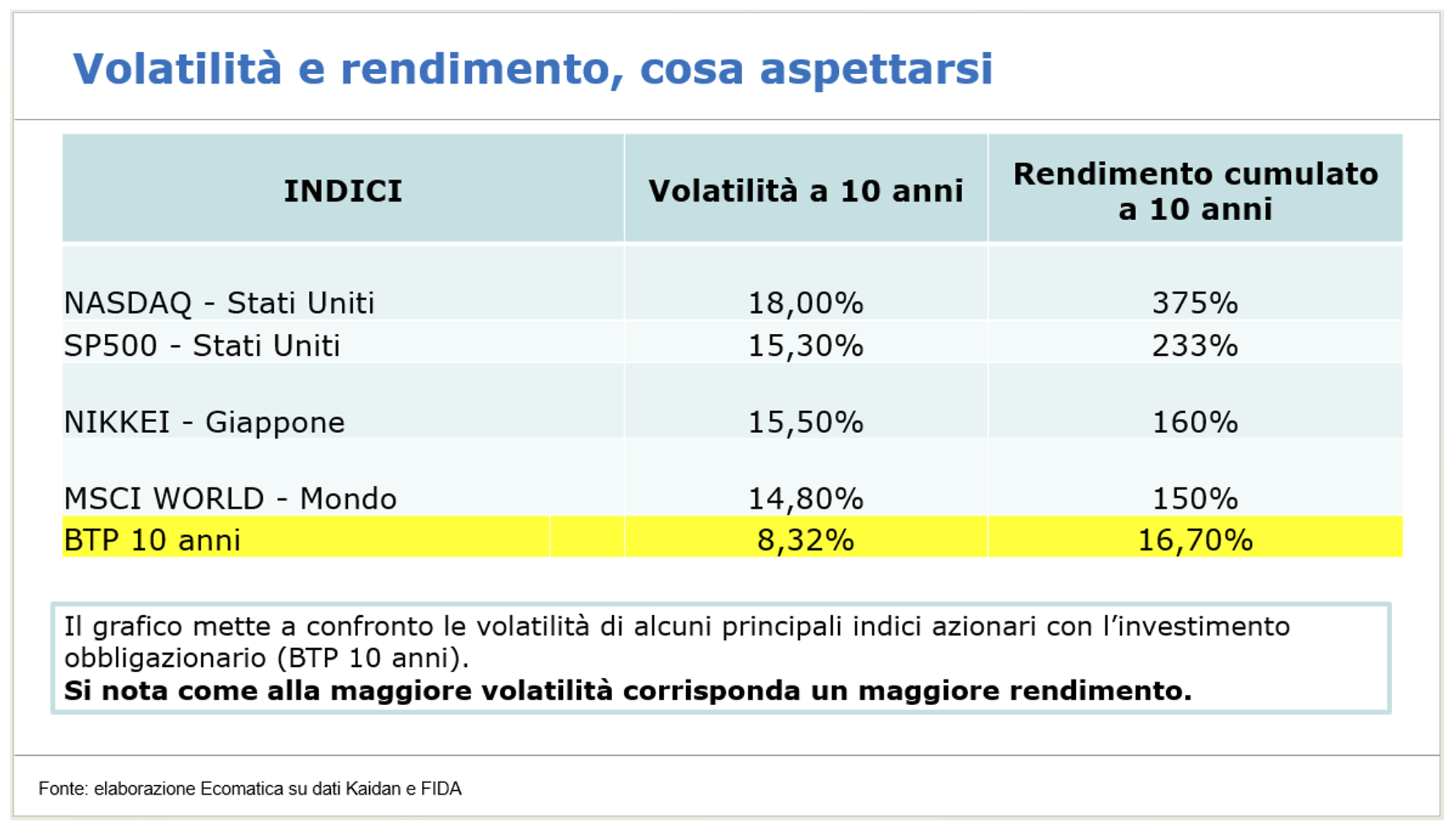

Pensa che, negli ultimi 10 anni, l’economia finanziaria globale è cresciuta del 150%.

Il mercato giapponese, del 160%.

Quello americano, del 233%.

Addirittura del 375%, se prendiamo il segmento tecnologico.

Mi fermo qua, con i numeri.

Dovrebbero essere sufficienti a capire che la sicurezza non è un marchio di fabbrica di un unico investimento.

La sicurezza va messa in relazione con diversi parametri, di cui il tempo è uno dei principali.

E chi, per almeno una parte della sua ricchezza, ha la possibilità di aspettare, non dovrebbe nutrire alcun dubbio su quale mercato sia il più sicuro.

E no, quel mercato non è quello che finora la maggioranza ha considerato tale.

A volte ci portiamo dietro paure comprensibili, figlie di convinzioni distorte, che ci condizionano e ci limitano.

Superarle non è poi così difficile.

Basta un po’ di consapevolezza.

Se vuoi saperne di più chiamami, sono a tua disposizione.

Vincenzo Pazienza, meglio noto come Vinny Paz, è un ex pugile americano di chiare origini italiane.

Campione del mondo dei pesi leggeri, nel 1991 decise di passare alla categoria superwelter.

Da lì a poco, un terribile incidente gli procurò fratture multiple al collo e una lesione che si fermò a 3 millimetri dalla spina dorsale. Mentre lui pensava al ritorno sul ring, i medici sostenevano che sarebbe stato un grande successo se fosse tornato a camminare.

Nonostante i dottori, la sua famiglia e il suo allenatore dessero per scontata la fine della sua carriera, Vinny riprese ad allenarsi da solo, in uno scantinato, con ancora addosso il tutore che gli avevano piantato in testa.

Dopo 13 mesi, tornò a combattere e divenne nuovamente campione del mondo, per giunta in una categoria di peso superiore.

Dopo la vittoria, disse che il mondo della boxe era costellato di bugie.

La più grande delle quali era “non è così semplice”.

Te lo ripetono in continuazione – dice Pazienza – fino a quando finisci per crederci e smetti. Ti convincono che non è possibile fare qualcosa dicendoti che non è semplice.

La verità è che lo è. Lo è sempre stato.

A prescindere dal fatto che tu sia un appassionato di boxe o meno, le parole di Vinny Paz sono di una potenza incredibile. Escono dai confini dello sport, sono perfettamente applicabili a moltissimi ambiti della nostra vita.

Compreso il mondo finanziario.

Anche investire non è affatto così semplice, se ti guardi intorno e osservi quello che accade.

Ci sono sempre un sacco di problemi, basta aprire un notiziario qualsiasi.

Guerre che dilaniano popoli.

Eterne incomprensioni tra i grandi della Terra.

Catastrofi climatiche sempre in agguato.

Crisi internazionali che mandano in recessione un Paese piuttosto che un altro.

Chi investe deve necessariamente essere alimentato da uno spirito ottimistico, di fiducia verso il futuro, senza la quale non avrebbe alcun senso rinunciare al proprio denaro oggi nell’aspettativa di vederlo crescere al passare degli anni.

Ma in tantissimi si chiedono come è possibile avere fiducia quando si attraversano fasi costellate da difficoltà.

Anche in questo 2025, c’è stata una incredibile concentrazione di eventi destabilizzanti.

I due conflitti che, in Europa e Medio Oriente, continuano a seminare distruzione.

La nuova presidenza americana, in pochi mesi, ha introdotto una serie di provvedimenti – dalla politica commerciale a quella internazionale – che si sono contraddetti l’uno con l’altro.

Tutto questo mentre l’intelligenza artificiale irrompe nel cuore di una transizione digitale senza precedenti.

Mi rendo conto che, vista da fuori e con gli occhi di un risparmiatore che nella vita non si occupa di finanza, tutti questi eventi rendono le scelte di investimento tutt’altro che semplici.

Tanto più che il mercato ha già dato l’ennesima dimostrazione di innervosirsi di fronte all’incertezza che negli ultimi mesi non è certo mancata.

E infatti, nelle poche settimane che sono andate da metà febbraio ai primi di aprile, tutti i principali indici azionari internazionali sono scivolati procurando perdite fino al 20%.

“Ci sono troppi problemi in giro per il mondo, è più saggio e prudente non investire”.

Queste sono le frasi che continuo a sentire da tante, troppe persone.

Non lo so se simili affermazioni rispecchiano anche il tuo pensiero, ma ti chiedo di prenderti ancora pochi minuti e di leggere fino in fondo quello che sto per dirti.

No, non ho intenzione di sbandierare il fatto che i mercati internazionali – gli stessi che pochi mesi fa erano inciampati – sono tornati su nuovi massimi con una velocità difficilmente pronosticabile.

Non è questo il punto, per il semplice fatto che domani mattina potrebbero riprendere a scendere e, se anche così fosse, quello che sto per dirti non sarebbe comunque compromesso.

Ciò che un investitore dovrebbe fare è una cosa ben precisa.

Stare alla larga dal rumore quotidiano che lo porta a dare troppo peso al “qui ed ora” e allargare la visione.

Occorre liberarsi della convinzione per la quale ogni evento negativo presente in qualche angolo del pianeta determini una reazione altrettanto negativa dal punto di vista finanziario.

Questa equazione non esiste.

Se prendiamo gli ultimi 30/35 anni, hai idea di quante siano state le crisi e i conflitti che hanno interessato buona parte del Mondo?

Ti faccio un brevissimo riassunto, nel quale di certo dimenticherò qualcosa.

1990, guerra del Golfo.

1991, pesante recessione in India.

1992, crisi valutaria di lira e sterlina e guerra nei Balcani.

1997, crisi finanziaria asiatica.

1998, crisi in Russia.

1999, recessione e successivo default in Argentina.

2000, crisi tecnologica e bolla di Internet.

2001, attentato alle Torri Gemelle.

2003, guerra in Iraq.

2007, crisi dei mutui subprime.

2008, crisi globale e fallimento di Lehman Brothers.

2010, prima parte della crisi del debito sovrano europeo, protagonista la Grecia.

2011, seconda parte della crisi del debito sovrano europeo, stavolta tocca anche all’Italia.

2014, peggiore recessione di sempre in Brasile.

2015, crisi in Cina e crollo finanziario.

2016, Brexit e uscita dall’Unione Europea del Regno Unito.

2018, guerra commerciale internazionale e ondata di dazi nel primo mandato di Trump.

2020, crisi pandemica.

2022, guerra in Ucraina.

2023, attacco di Hamas a Israele e guerra in Palestina.

Il resto è storia dei giorni nostri.

A vederla in questo modo – e, ti ripeto, ho certamente omesso altri eventi meritevoli di essere menzionati – che cosa te ne pare?

Ci sono stati sufficienti problemi, nel Mondo, anche prima di quelli sui quali siamo focalizzati ora?

La sequenza di crisi e conflitti è veramente impressionante, e comprendo che alimentare il sentimento di fiducia e ottimismo sarebbe estremamente complesso per chiunque, se ci si limitasse a questa parte di realtà.

Per fortuna, però, ce n’è anche un’altra.

Che racconta come il Mondo, lo stesso che si è reso protagonista degli eventi che hai appena letto, è andato sempre avanti.

Diventando un posto decisamente migliore.

A fronte di un’economia che, pur inciampando periodicamente, è cresciuta, ti sei mai chiesto che cosa ha generato il mercato azionario globale nello stesso orizzonte temporale?

Te lo dico nel modo più semplice possibile.

100 euro nel 1990 sarebbero diventati 943 euro oggi.

Crescendo ad un ritmo che, senza considerare i dividendi, si sarebbe avvicinato al 7% su base annua.

Nonostante tutte le difficoltà, le crisi, le guerre.

E allora, la prossima volta che i titoli dei notiziari saranno nuovamente monopolizzati dall’ennesimo problema, devi fare una cosa soltanto.

Anche se lì fuori tutto ti porterà altrove, tu riprendi queste righe.

Saranno valide sempre.

E ricorda che tutto cambia, ma in realtà nulla cambia.

Che le crisi sono sempre diverse, ma l’epilogo – da un punto di vista finanziario, l’unico sul quale mi permetto di pronunciarmi – rimane lo stesso.

Perché investire sembra difficile. A volte, addirittura impossibile.

Eppure, non è la complessità il vero ostacolo. È il rumore.

E quando impari a spegnerlo, scopri che la strada è lì. Chiara.

Da percorrere con fiducia, passo dopo passo.

Investire sembra complicato.

Ma, come suggerisce Vinny Paz, in realtà è semplice.

Lo è sempre stato.

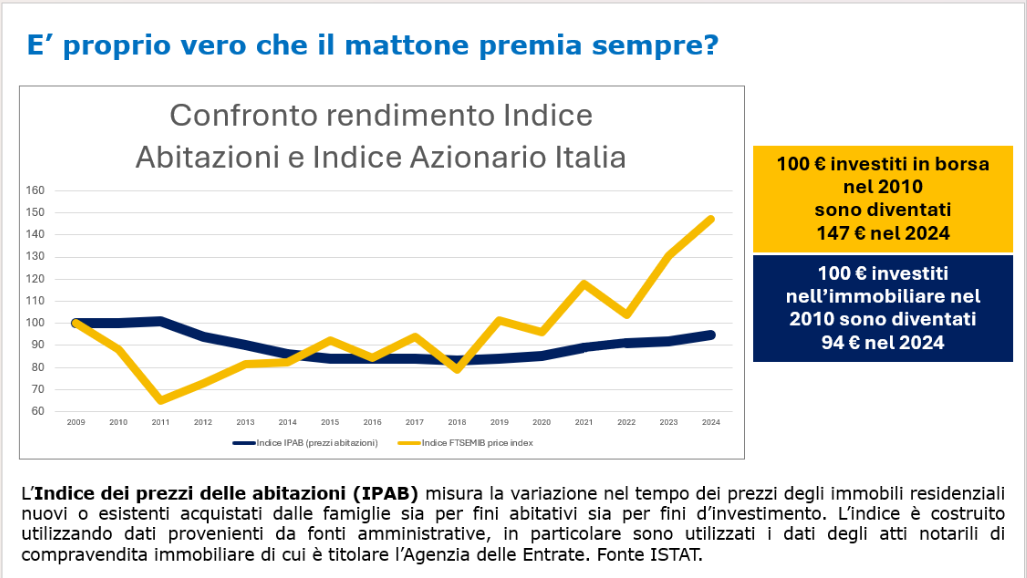

Hai mai calcolato quanto ti rende davvero l’investimento immobiliare?

Una casa si vede, si tocca, si vive.

Si condivide con le persone care.

Si ammira, anche.

E non solo: una casa può essere fonte di un reddito su cui contare, a differenza di quello che spesso capita con altri investimenti. Proprio per questo, molti italiani sono fermamente convinti che investire in immobili sia una scelta sicura, quasi una garanzia di stabilità e serenità finanziaria.

In fin dei conti, con i tempi che corrono e con le difficoltà che molte famiglie hanno nel comprarsi una casa, degli inquilini disposti a pagare l’affitto si trovano sempre.

E poi “col mattone ti rimane sempre qualcosa”, mica come certi prodotti venduti dalle banche che in passato hanno polverizzato i risparmi di una vita in un amen.

Se anche tu sei tra gli intramontabili sostenitori di questo Asset, non ti posso biasimare. Perché, in effetti, il mattone ha senza dubbio il suo fascino.

È solido, tangibile, e questo ci rassicura.

Non lascia spazio alla diffidenza che solitamente invece contraddistingue le altre tipologie di investimento.

Investire in una casa non significa affidare i tuoi risparmi a qualcosa di impalpabile, a numeri che si muovono su uno schermo, a ipotesi di rendimento che si scontrano con la paura di perdere tutto in un attimo.

L’incertezza pesa, il rischio spaventa.

Quando compri un immobile, invece, ti senti più sereno perché il valore del tuo investimento non oscilla in continuazione, né si espone alla speculazione che spesso e volentieri riguarda le Borse. Al contrario, è facile lasciarsi sedurre dalla sua concretezza, dalla sua bellezza e dal senso di protezione che trasmette.

Tutto questo è assolutamente comprensibile, sembrano le parole pronunciate da un vecchio saggio. Ma le convinzioni popolari, seppur radicate nel cuore di molti, rischiano di offuscare la verità, che è un po’ diversa e dice un’altra cosa.

L’immobile non è una cassaforte d’oro, ma un investimento come altri.

E come altri investimenti, dunque, può nascondere opportunità e insidie che occorre valutare con lucidità e attenzione.

Ti sei mai chiesto come si calcola il rendimento di un investimento immobiliare?

In realtà è un’operazione meno semplice di quello che sembra a prima vista. Tuttavia, provo a semplificare facendoti un esempio.

Prendiamo Giovanni, un investitore come tanti, che decide di dedicare parte del suo patrimonio ad un immobile da mettere a rendita.

Dopo un po’ di ricerche ha individuato un’occasione: un appartamento piuttosto recente, funzionale, ideale per generare un flusso mensile utile a incrementare le sue entrate.

Con 200.000 euro può essere suo.

Senza ulteriori indugi, Giovanni compra l’immobile.

Cerchiamo di capire a quali spesa egli va incontro, sin dal momento in cui decide di effettuare l’investimento.

Giovanni ha appena acquistato l’appartamento da un privato. In tal caso, la legge prevede che, all’atto di compravendita, il compratore debba sostenere la cosiddetta imposta di registro proporzionale, che ammonta al 9% del valore catastale dell’immobile.

Senza entrare in eccessivi e inutili dettagli, devi sapere che questo valore, sulla base del quale viene calcolata l’imposta, è in genere più basso del valore di mercato. Dipende da diversi parametri (tra cui tipologia di immobile, dimensioni e posizione) ma, con buona approssimazione, diciamo che può verosimilmente aggirarsi intorno alla metà del valore di mercato.

Pertanto, Giovanni deve subito sostenere una “commissione di ingresso” pari a 9.000 euro (il 9% sul 50% del valore compravenduto, 200.000 euro).

L’altra significativa commissione iniziale è quella che l’acquirente deve riconoscere all’agenzia alla quale si è rivolto per effettuare la transazione, con cui ha concordato il 3% dell’importo di compravendita (un valore medio in linea con il mercato). Quindi significa che Giovanni deve sborsare altri 7.320 euro per l’intermediazione, iva compresa.

Ancora, c’è da pagare il notaio che certamente e giustamente non lavora gratis: altri 2.500 euro (anche in questo caso, si tratta di un importo coerente con quanto richiesto in media) che si aggiungono alle spese citate in precedenza.

Insomma, prima ancora di entrare in possesso del suo nuovo immobile Giovanni ha già speso quasi 19.000 euro in più rispetto al costo di compravendita pattuito con il venditore.

Le uscite, tuttavia, non sono finite.

Prima di mettere l’appartamento a rendita, infatti, occorre dargli una “rinfrescata”: tra ritinteggiatura, qualche ritocco e una parte di mobilio se ne vanno altri 10.000 euro (il minimo sindacale, oggi, per riammodernare la casa).

Ricapitolando: l’inquilino deve ancora entrare, ma tra imposte e altri costi accessori Giovanni ha già speso quasi 30.000 euro in più rispetto alla somma investita nell’immobile.

Era consapevole di tutte queste spese, prima di imbarcarsi nell’affare?

Ma andiamo avanti, perché adesso l’immobile è finalmente in grado di essere affittato e di produrre reddito.

Giovanni trova senza difficoltà degli inquilini, con i quali concorda un canone di 1.000 euro mensili.

A questo punto, dopo i costi iniziali già sostenuti, Giovanni deve prepararsi anche ai costi ricorrenti.

Tre, in particolare.

Il primo, relativo alla tassazione dei canoni di affitto. Siccome il contratto sottoscritto tra proprietario e inquilini è a canone libero (vuol dire che le parti si accordano liberamente, senza limiti imposti dalla legge), si tratta di pagare un’imposta secca pari al 21% degli introiti annuali. Fanno 2.520 euro.

Il secondo, relativo alla polizza assicurativa sull’immobile. Che facciamo, non lo proteggiamo almeno nei confronti dell’incendio e degli eventi più estremi? Stimiamo un costo annuo di ulteriori 300 euro.

Il terzo costo ricorrente riguarda invece l’IMU, un’imposta da cui è esentata solo la prima casa e che si attesta intorno all’1% del valore catastale. Anche qui, con una buona approssimazione, possiamo immaginare un costo di circa 1.000 euro ogni anno.

Sui 12.000 euro di affitto incassati ogni anno, oltre il 30% se li prende il fisco.

Più di quelli che pesano sugli investimenti finanziari e senza considerare che in un fondo comune di investimento non bisogna occuparsi del rifacimento delle facciate, della caldaia che si rompe o dell’inquilino che non paga. Tutti problemi che non stiamo considerando, ma che potrebbero verificarsi…

Quindi, in definitiva, quanto rende davvero l’investimento a Giovanni?

Se dovessimo fare il calcolo delle entrate nette generate dall’affitto (poco più di 8.000 euro l’anno), rapportate al costo complessivo dell’investimento (circa 229.000 euro), il rendimento sarebbe intorno al 3,5%.

Senza considerare gli imprevisti, sempre in agguato.

Tanto o poco?

Il punto non è questo. Certo, volendo confrontare questo risultato con quello generato da investimenti finanziari compatibili con un orizzonte temporale medio-lungo, non ci sarebbe partita: il mercato azionario globale ha remunerato gli investitori negli ultimi 20 anni con un rendimento medio nettamente superiore, pari a circa l’8,5% all’anno. E continuerà a produrre valore in futuro, come sempre.

Il punto, dicevo, è però un altro.

I tanti Giovanni che investono nel mattone sono consapevoli di tutti i costi che gravano su questo investimento?

Sono così attenti a considerarli, proprio come fanno – giustamente – con i costi dei prodotti finanziari?

E ancora, sanno che il mercato immobiliare italiano, a parte in alcune grandi città, è in affanno da tempo? E si rendono conto che, se il prezzo di un immobile negli anni non sale ma anzi scende, il rendimento effettivamente realizzato si abbassa ancora?

Sia chiaro: nonostante tutte queste difficoltà, non ho alcuna intenzione demonizzare l’investimento nel mattone.

Non c’è nessuna crociata, anzi: se gestito con intelligenza, l’immobile può ancora dare soddisfazioni e rappresentare una componente importante di un portafoglio ben diversificato.

Il segreto sta nel bilanciamento. Il segreto sta nella diversificazione, come sempre.

Ci sta perfettamente che tu stia valutando di investire anche in immobili.

Basta che tu non stia pensando di investire solo o prevalentemente in immobili.

Sono certo di poterti aiutare a valutare meglio la redditività complessiva del tuo patrimonio e darti le indicazioni utili per equilibrare e ottimizzare i tuoi investimenti.

Te lo dico da Consulente Finanziario: l’investimento finanziario non è necessariamente sempre il migliore. Allo stesso tempo, però, non lasciarti abbagliare dalla tradizionale sicurezza del mattone.

Sei pronto a rivedere le tue convinzioni?

Io sono a tua disposizione, non esitare a contattarmi per qualsiasi dubbio o curiosità.

Che tu sia un veterano della finanza o un esordiente alle prime armi, chissà quante volte avrai sentito parlare di uno dei principi cardine nel mondo degli investimenti: la diversificazione.

L’idea di non mettere tutte le famose uova nello stesso paniere, in modo da evitare che una caduta provochi la frittata, è di per sé molto intuitiva, quasi banale.

Eppure, nella realtà, le cose stanno diversamente.

Ciò che sembra logico e scontato in teoria diventa terribilmente più complicato in pratica.

L’essere umano, infatti, non è programmato per investire. Sembra esserlo, al contrario, per cadere nelle mille trappole che il cervello invita a compiere.

Sul tema, come forse saprai, c’è un filone di studi molto robusto che da decenni studia il comportamento umano e le sue bizzarrie: questa disciplina si chiama finanza comportamentale.

Per non annoiarti troppo, evito di metterti in fila gli innumerevoli errori che la scienza ha individuato e che dimostriamo di commettere quando investiamo. Tuttavia, voglio condividere con te almeno tre di queste distorsioni – in gergo, battezzate “bias” – che spingono molti risparmiatori a non seguire la regola aurea della diversificazione.

La prima: pensiamo di saperci fare.

Tecnicamente si parla, in tal senso, di overconfidence. Non appena infiliamo un paio di operazioni vincenti, concluse con qualche sorprendente e immediato guadagno, ci convinciamo che non è così difficile fare profitti in borsa. Perché diversificare e pertanto ridurre i margini di rendimento, quando è possibile individuare e salire su un unico cavallo vincente?

La seconda: investire in titoli di cui abbiamo sentito parlare ci rassicura.

Le aziende che esistono e vanno bene da una vita alimentano la convinzione che continueranno ad esistere e ad andare bene anche in futuro. Se queste società sono di grandi dimensioni e proliferano in luoghi a noi vicini, se appaiono nella nostra quotidianità, il senso di rassicurazione aumenta.

Come può andar male un investimento che punta su un’azienda i cui prodotti vengono utilizzati ogni giorno? La macchina, il telefono, il cibo, il conto corrente sono tutti beni e servizi utilizzati quotidianamente da milioni di persone. Come può andare gambe all’aria chi li vende? Perché dunque diversificare?

La terza e ultima distorsione che voglio menzionarti è quella del senno di poi.

Dopo, è sempre tutto facile. Compreso capire dove c’è stato valore negli investimenti.

Il problema è che questa attitudine di osservare e giudicare dopo, col senno di poi appunto, influenza pesantemente le nostre scelte. Portandoci a prendere decisioni che si basano sul passato nonostante guardino al futuro.

Sembra logico adottare un certo comportamento dopo che si è rivelato profittevole, o evitarlo dopo che si è rivelato dannoso. Ma il passato è passato mentre il futuro è incerto: non c’è possibilità di evitare certamente dei rischi o di sfruttare certamente delle opportunità guardando a ciò che è stato.

In altri termini, il senno di poi genera un’illusione di prevedibilità potenzialmente molto pericolosa. Ma spesso non ce ne rendiamo conto.

Voglio farti un esempio, che per alcuni potrebbe essere doloroso.

Senza andar lontano, la storia recente ci ricorda che anche in Italia ci sono stati diversi casi di “risparmio tradito”.

Le persone che abbiamo visto protestare davanti ai tribunali per aver perso tutti i loro soldi, come avevano investito?

La risposta la conosciamo: avevano messo molto (talvolta tutto) il proprio denaro su un unico strumento.

Parmalat, Cirio, Argentina, Grecia, banche italiane fallite. Solo per citarne alcuni.

Tutti casi diversi, ma accomunati dallo stesso, rovinoso e finanziariamente sanguinoso epilogo.

Sembra incredibile ma situazioni di questo tipo, investimenti azzerati e mai più recuperati, periodicamente si ripetono nonostante l’esperienza ci insegni quanto sia pericoloso concentrare troppo i propri risparmi.

È molto probabile che simili eventi torneranno a presentarsi in futuro, purtroppo.

Sia perché le persone hanno la memoria corta, sia perché in agguato ci sono i tranelli del nostro cervello, sempre pronti a farci sbagliare.

Spero di essere riuscito a spiegarti, finora, perché un principio di investimento così semplice, apparentemente banale ma dannatamente importante viene troppo spesso disatteso nella realtà.

E spero che ti sia altrettanto chiaro qual è il vero vantaggio della diversificazione.

Ti concede il lusso di sbagliare.

Se diversifichi, non devi avere sempre ragione. Se non lo fai, l’errore potrebbe rivelarsi fatale e irrimediabile per le tue finanze.

Ma se nemmeno in questo modo sono stato in grado di convincerti, voglio provare a portarti un nuovo elemento di riflessione; il vero motivo – scientifico, rigoroso, concreto – per cui dovresti investire diversificando, sempre.

Hendrik Bessembinder è un economista americano che da molti anni studia i mercati finanziari e le loro performance.

In uno dei suoi lavori più recenti, cerca di rispondere dati alla mano a una domanda estremamente importante: in che modo gli investimenti azionari battono gli investimenti obbligazionari nel corso del tempo?

Perché sul fatto che il primo mercato, nel suo complesso, abbia la capacità di generare mediamente un ritorno maggiore rispetto al secondo non ci sono dubbi, lo sappiamo già.

Quello che invece molte persone non sanno è che non si ottiene lo stesso risultato se, anziché l’intero mercato azionario, si prendono i singoli titoli in esso quotati.

Provo a riassumere e a semplificare il più possibile lo studio in questione.

Prendendo in analisi gli ultimi 30 anni di storia finanziaria, Bessembinder ha verificato che il 55% delle azioni americane e il 57% delle azioni scambiate sul mercato azionario globale hanno reso meno dei titoli di stato a breve termine.

Sul mercato USA, 5 sole società hanno creato il 10% di tutta la ricchezza generata dal mercato nel trentennio. Ma il dato più eclatante è che appena il 2,4% delle aziende quotate è responsabile dell’intera ricchezza generata da questo mercato.

Se dagli Stati Uniti passiamo all’intera economia finanziaria globale, il dato è ancora più sbalorditivo, perché questa percentuale scende all’1,4%.

Visto che in mezzo a tutti questi numeri c’è il rischio di perdersi, provo a rendere il tutto ancora più comprensibile.

Se da circa il 2% delle azioni quotate dipende quella capacità di produrre nel tempo rendimenti elevati e superiori a quanto offrono alternative di investimento più sicure, allora significa che non vale la pena investire nel 98% delle aziende scambiate in borsa.

Quel 2% fa la differenza, tutto il resto non solo non la fa, ma addirittura produce più rischio e meno rendimento rispetto a un semplice e rassicurante titolo di stato a breve termine.

Pochissime azioni contribuiscono al rendimento complessivo dell’indice.

Il punto è che non puoi sapere mai quali sono, prima.

È ancora più chiaro, adesso, perché non puoi fare a meno di diversificare?

Per avere la certezza di portarti a casa quel rendimento che è legittimo attendersi dall’investimento azionario, ti tocca prendere tutto il pacchetto, anche se solo una piccola parte di esso ti sarà di aiuto.

Ti tocca avere in portafoglio i titoli perdenti, se vuoi essere certo di avere quelli vincenti.

Non è possibile fare diversamente.

E proprio perché il cervello ti suggerisce che lo è, proprio perché le trappole mentali sono sempre pronte a sgambettarti, hai bisogno di non cadere nelle tentazioni che, purtroppo, sono già state fatali a tanti investitori.

Ho un’ultima, fondamentale cosa da dirti.

Messa così, la diversificazione potrebbe sembrare “solo” una questione psicologica, comportamentale.

E invece no, è anche una questione scientifica, di metodo, di competenze.

Perché per diversificare non basta mettere in portafoglio di tutto un po’.

Non basta spalmare la propria ricchezza un po’ di qua e un po’ di là.

La diversificazione è un processo rigoroso che studia il comportamento reciproco dei diversi investimenti, verifica come questo si evolve e come interagisce nella generazione del rendimento.

Insomma, occorre saperlo fare.

E per questo mi piacerebbe mettere a tua disposizione mezzi e competenze di cui dispongo, affinché la crescita del tuo patrimonio non debba mai dipendere dalla buona o dalla cattiva sorte.

I rendimenti che otterrai in futuro non dipendono dalla fortuna, ma perché abbiano le migliori fortune hai bisogno di essere accompagnato da un consulente esperto e preparato.

Contattami, non vedo l’ora di aiutarti a far lavorare nel migliore dei modi il denaro per cui hai tanto faticato.

Un’altra crisi.

Una recessione.

L’aumento generalizzato dei prezzi.

Altre guerre.

La prossima pandemia.

Quando accendi la TV, o leggi i giornali, ti sembra che il futuro sia un tunnel buio senza via d’uscita.

Eppure, ci sono informazioni che non stai considerando perché, come dice anche il detto giornalistico anglosassone: “Una cattiva notizia è una buona notizia.”

Il problema è che le informazioni reali che non vedi, e che non ti fanno vedere, sono quelle che ti aiuteranno a prendere migliori decisioni finanziarie per il tuo futuro.

In particolare, ci sono opportunità profittevoli, che al momento ti stai perdendo, che ti aiuteranno a far crescere i tuoi risparmi nel tempo.

La verità nascosta che nessuno ti dice è questa: il mondo è un posto migliore di quello che ti disegnano.

So che può sembrare la frase di un incurabile ottimista, ma quest’affermazione non nasce da opinioni, bensì dai numeri.

Pensa solo che nel 1950, il 53% della popolazione mondiale viveva in condizioni di estrema povertà, mentre nel 2021 questo numero si è ridotto al 9%. E che, nello stesso periodo, la generazione di ricchezza (misurata dal PIL) è cresciuta come mai prima.

Questi dati rivelano un’informazione importante per te e le tue finanze.

La ricchezza mondiale sta aumentando anno dopo anno.

Tu puoi sfruttare questa crescita a tuo vantaggio per costruire una rendita per il futuro

Prima di mostrarti quanto la ricchezza del mondo sia aumentata in soli 15 anni e qual è l’unico modo sicuro per poter far crescere il tuo denaro, voglio spiegarti perché, nonostante le crisi, il benessere sarà sempre più abbondante.

Il progresso fa parte della nostra storia evolutiva.

Fin dall’antichità, l’essere umano ha progredito in diversi campi, migliorando la sua vita.

Il progresso, però, non potrebbe esistere senza le crisi.

Sono le crisi il motore che spinge gli esseri umani a cambiare e a trovare soluzioni ai problemi.

Ogni giorno, nel mondo, miliardi di persone lavorano in questa direzione, creando servizi e prodotti.

Un esempio?

La pandemia ha creato diversi problemi, portando però a nuove soluzioni:

- I droni che hanno velocizzato le consegne e la logistica.

- Le piattaforme e-learning hanno dato la possibilità di lavorare a distanza e di accedere a corsi di università anche dall’altra parte del mondo.

- La stampa 3D ha permesso a molte aziende di autoprodursi i propri componenti, risolvendo la crisi della fornitura.

Finché nel mondo ci saranno persone che avranno bisogno di prodotti e servizi per risolvere dei problemi e soddisfare dei bisogni, il mercato globale aumenterà.

Ed ecco di quanto e come potrai sfruttarlo per proteggere il tuo futuro

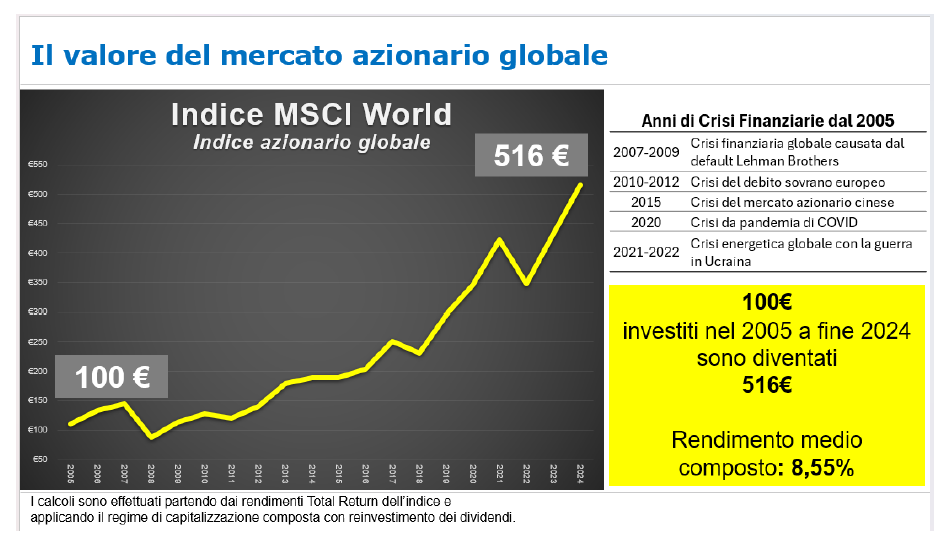

L’indice MSCI world, ovvero l’insieme delle aziende più quotate al mondo, ha avuto una crescita esponenziale: nel 2009 valeva solo 920 punti.

Nel 2024 è arrivato a 3.700 punti.

In 15 anni non è semplicemente aumentato: è quadruplicato.

Immagina cosa vorrebbe dire per la tua vita aver aumentato i tuoi soldi grazie alla crescita di questo indice globale.

Avresti una rendita da poter utilizzare quando smetterai di lavorare e vorrai goderti il tuo tempo libero.

Potresti realizzare i tuoi progetti di vita più importanti come comprare una casa di proprietà, mandare i figli in università prestigiose o aiutare i tuoi genitori nella vecchiaia.

Avresti una sicurezza in più e abbastanza soldi da parte per poter fronteggiare le piccole emergenze e le crisi del futuro.

Se una parte del tuo patrimonio può essere investito nel lungo termine, la miglior decisione finanziaria che puoi fare è partecipare alla creazione di valore che solo il mercato azionario sa generare.

Infatti, sono proprio le aziende che, rispondendo ai bisogni della popolazione, vendono beni e servizi, aumentando il PIL.

Comprando azioni, tu puoi diventare proprietario di una parte di quelle aziende di successo e godere dei loro ricavi e della loro crescita.

“Ma aspetta, io so che il mercato azionario è una montagna russa e che potrei perdere soldi. Come faccio a rendere questo investimento sicuro?”

Ed ecco il modo più sicuro per sfruttare le opportunità del mercato evitando i rischi

Investire è un po’ come giocare a scacchi.

Un abile scacchiere non analizza solo le mosse a breve termine del proprio avversario, ma tiene anche conto di una visione a lungo termine della partita, anticipando le mosse future.

Così anche tu devi analizzare la crescita dei mercati nel lungo termine.

Se lo farai ti accorgerai, ad esempio, che nel 2023 il mercato globale è sceso di circa il 10%.

Ma nello stesso anno è poi anche salito del +23%.

Questa dinamica, fatta di cadute e ripartenze, è nel DNA dei mercati azionari. È del tutto naturale.

Se ti fermi ad osservare le oscillazioni e le discese di breve termine, rischi di perdere di vista l’unica cosa che il mercato ha sempre fatto nel tempo: crescere.

Ecco perché, per guadagnare, occorre investire con una strategia fatta di consapevolezza e di pazienza.

Devi infatti essere consapevole che il percorso dei mercati non è mai lineare e che, con i giusti comportamenti, le sue oscillazioni possono essere sfruttate e non subite.

Allo stesso modo, devi essere paziente perché, diversamente, farai il gioco di chi lo è. Come dice sempre Warren Buffet, “i mercati sono un formidabile strumento per trasferire ricchezza dagli impazienti ai pazienti”.

Ma attenzione, non è finita qui…

Per raggiungere gli obiettivi di vita e far crescere il tuo denaro nel tempo e in modo sicuro devi evitare questo errore molto comune

Investire da solo e con metodi “fai da te” è una scelta che può portarti a perdere i soldi investiti.

Per poter sfruttare le opportunità offerte dalla crescita dei mercati devi avere la giusta strategia e non farti prendere dal panico quando il mercato affronterà la prossima discesa.

Che non sappiamo quando si verificherà, ma che sappiamo ci sarà.

Molte famiglie, durante il Covid, si sono spaventate e, dato che non avevano nessuna guida a cui chiedere consiglio o aiuto, hanno venduto i loro investimenti perdendo anni di risparmi e non partecipando al poderoso rialzo che da quella crisi ha preso il via.

Per evitare di fare la stessa fine, affidati a un consulente finanziario esperto che sia sempre al tuo fianco per aiutarti a fare la scelta giusta, sfruttando le opportunità ed evitando i pericoli.

Quindi, quando sentirai parlare della prossima crisi finanziaria avrai due possibilità.

La prima: lasciarti travolgere dalla crisi come uno tsunami.

La seconda: utilizzare quella crisi come un’opportunità per aumentare il tuo denaro e migliorare la tua vita.

Se vuoi essere fra quelli che riescono a scovare opportunità profittevoli anche quando sembrano non esserci…

E se desideri fare anche tu un passo importante per spingere i tuoi risparmi a generare valore…

Contattatami subito: al tuo fianco, saprò come ottimizzare le oscillazioni dei mercati e sfruttare ogni occasione di crisi per aumentare il tuo capitale.

“Aspetta, ma io sapevo il contrario ovvero che investire è rischioso e che è meglio tenere i soldi sul conto così sono sicuro di non perderli.”

Qual è la verità?

Come dice anche il detto: “Dai tempo al tempo”.

Ovvero, è il tempo a darti le risposte.

Ecco perché oggi salirai sulla DeLorean, la macchina del tempo del film Ritorno al Futuro, e tornerai indietro per scoprire cosa sarebbe successo oggi al tuo denaro se avessi investito nel mercato azionario.

Non solo…

Grazie a questo viaggio nel passato potrai capire quali scelte fare nei prossimi anni per migliorare il tuo benessere finanziario facendo crescere il tuo capitale nel tempo.

Pronto a partire?

Motori. Azione.

La DeLorean sfreccia indietro nel tempo di 10 anni catapultandoti nel 2014, l’anno delle Olimpiadi invernali in Russia, dell’uscita del film The Wolf of Wall Street con Leonardo di Caprio e del tormentone coreano “Gangnam style.”

Come probabilmente ricorderai, gli investitori sono ancora provati e spaventati dalle tante situazioni di difficoltà vissute negli ultimi anni.

Il mercato si sta ancora riprendendo dalla Grande Recessione del 2008, mentre il ricordo della Crisi del debito sovrano che ha travolto l’Europa è più vivo che mai.

In uno scenario d’incertezza sono 3 le decisioni che puoi prendere.

a-Tenere i soldi sul conto corrente.

b-Investire in altri beni che ti sembrano più sicuri, come i BTP (i titoli di Stato).

c-Investire nel mercato azionario per far crescere il tuo denaro, anche se sai che è una montagna russa.

Una di queste 3 decisioni ti farà vivere nel rimorso. Scopriamo quale…

a-La prima strada: tieni i soldi sul conto, ed ecco cosa succede…

Immagina di trovarti nel 2014 e di avere 100.000 euro da investire o da tenere da parte per le emergenze.

Vorresti far crescere il tuo gruzzoletto, ma allo stesso tempo pensi a quello che è successo negli anni precedenti e a quanti soldi hanno perso gli investitori che si sono fidati del mercato azionario.

Gli amici, i parenti e il tuo partner ti dicono che è meglio evitare d’investire perché la borsa è una montagna russa e la discesa vertiginosa è sempre dietro l’angolo.

Per non rischiare, decidi di tenere i soldi liquidi sul conto così sei sicuro che non li perderai.

Ma andrà davvero così?

Metti in moto la DeLorean e vai avanti nel tempo per scoprire cosa succederà ai tuoi soldi che rimangono a stagnare nel conto corrente.

Facciamo finta che tu sia fortunato e che la tua banca ti offra un tasso per avere tenuto i soldi in deposito presso il loro istituto.

Secondo Banca d’Italia la remunerazione media è di 0,24% lordo su base annua.

Quindi, i tuoi 100.000 euro dopo dieci anni sono diventati 102.461 euro grazie al tasso che ti ha riconosciuto il tuo istituto.

Guardando indietro, quindi, potresti pensare che non ti sia andata poi così male e che lasciare i soldi sul conto corrente sia l’opzione più sicura.

Ma ti stai dimenticando di un mostro a tre teste che, con gli anni, divora i soldi lasciati sul conto corrente.

Sto parlando dell’inflazione.

L’inflazione è l’aumento generalizzato dei prezzi.

E come sai bene, in questi ultimi 10 anni i prezzi in Italia sono lievitati, specie negli ultimi tempi.

Cosa significa questo per i tuoi risparmi?

Significa che i soldi che hai sul conto non valgono 102.461 euro perché il loro potere d’acquisto è diminuito.

Quindi, anche se nel conto leggi 102.461 euro, in realtà è come se avessi 81.470 euro.

Ecco cosa succede tenendo tutti i soldi sul conto.

Facendo questa scelta, hai appena perso oltre 18.000 euro di potere d’acquisto

Visto che al momento sei come un regista che sta rivalutando gli ultimi 10 anni per fare scelte finanziarie migliori in futuro, puoi riavvolgere la pellicola e tornare indietro.

Quanto avresti guadagnato se, invece di lasciare i soldi sul conto, li avessi investiti nei titoli di Stato?

b- La seconda strada: i titoli di Stato e le obbligazioni.

I titoli di Stato sono delle obbligazioni, ovvero dei titoli pubblici che tu puoi comprare per un periodo di tempo predefinito.

Alla scadenza, hai il diritto di ricevere dallo Stato la somma che hai versato, alla quale si sommano gli interessi che ti sono stati riconosciuti durante la durata dell’investimento.

Il Ministero dell’Economia mette a disposizione questi titoli per finanziare lo Stato e per dare ai cittadini l’opportunità di far crescere il proprio denaro.

Sembra troppo bello per essere vero?

Lo è, perché anche i titoli di stato, come tutti gli investimenti, non sono immuni da rischi.

A seguito della Grande Crisi del 2008, le banche centrali hanno tagliato i tassi d’interesse per stimolare la ripresa dell’economia.

Per questo, fino al 2021 i rendimenti riconosciuti sui titoli di Stato erano praticamente pari a zero.

Poi l’era glaciale si è sciolta e i tassi di interesse hanno cominciato a salire, ma negli ultimi dieci anni il rendimento medio che hanno fruttato i Btp è stato intorno al 2% su base annua.

In questo modo, i tuoi 100.000 euro sono diventati 118.857 euro.

Ricordati, però, che c’è sempre il mostro dell’inflazione che colpisce anche i rendimenti dei titoli di Stato. Un mostro che si è fatto sentire parecchio, soprattutto tra il 2021 e il 2023.

Alla fine, i tuoi risparmi si riducono a 92.760 euro.

Anche investendo nei titoli di Stato, quindi, il tuo potere d’acquisto si è svalutato lo stesso, facendoti perdere soldi. Molti soldi.

Come fai, quindi, a evitare di perdere i tuoi sudati risparmi nel prossimo futuro?

c-La terza strada: investire nel mercato azionario

La DeLorean ti riporta nel 2014.

Questa volta, però, decidi di intraprendere la strada meno battuta e quella che più ti spaventa: investire nel mercato azionario.

Ignori i consigli dei tuoi amici, colleghi e parenti.

Sai che il mercato azionario è una montagna russa, ma tu non hai paura perché non investi da solo.

Decidi di affidarti a un esperto nel settore: un consulente finanziario che nei prossimi 10 anni ti aiuterà a gestire le oscillazioni del mercato, a evitare i rischi e a cogliere le opportunità di crescita che, da solo, non noteresti nemmeno.

Per mitigare i rischi, il tuo consulente ti consiglia d’investire in uno strumento molto diversificato, un fondo comune di investimento.

In particolare, questo fondo investe nelle più importanti società di tutto il mondo, che sono quotate sul cosiddetto MSCI World Index, un mercato che contiene 1.500 tra le principali aziende globali.

In poche parole, adesso possiedi un pezzettino delle migliori aziende del mondo.

Viaggiando in avanti nel tempo, queste società hanno dovuto affrontare diversi ostacoli…

Crisi /Guerre /La pandemia.

Questo è il lato oscuro del mondo che hai visto al TG e che hai letto sui giornali.

Ma c’è anche un altro lato di cui, di solito, i media non raccontano perché non fa notizia.

Negli anni, il mercato mondiale è stato protagonista di una crescita che ha permesso a chi ha investito in azioni di guadagnare più di tutti.

Infatti, è vero che i mercati sono come una montagna russa, ma solo se li guardi nel breve termine.

Quando, però, analizzi l’andamento del mercato nell’arco di 10 anni, come stai facendo tu adesso con la tua DeLorean, ti rendi conto che il mercato mondiale è in crescita costante.

E questo perché le persone avranno sempre bisogno di comprare beni e servizi per vivere e soddisfare i propri bisogni.

Investendo nel mercato azionario tu diventi partner della crescita di questo sistema.

Seguendo questa terza strada, i tuoi 100.000 euro si sono trasformati in 206.840 euro.

Al netto dell’inflazione. Hai letto bene: già depurata l’inflazione!

Hai appena guadagnato più del doppio di quello che hai investito…

Immagina come sarebbe la tua vita oggi se negli ultimi 10 anni i tuoi risparmi si fossero duplicati…

Potresti…

Comprare finalmente la casa dei tuoi sogni.

Aiutare i tuoi figli a pagarsi gli studi, anche all’estero.

Dare ai tuoi genitori le migliori cure e i migliori servizi per godersi gli anni d’oro.

Usufruire di una rendita da integrare alla tua pensione.

Il tuo viaggio nel tempo ti ha dato la possibilità di conoscere uno dei segreti per il successo finanziario:

Le azioni sono l’investimento più precario nel breve termine. Il più sicuro e profittevole nel lungo.

“Ma io non ho la DeLorean e non posso tornare indietro nel tempo e cambiare le cose, come faccio?”

Con il senno del poi tutti sono capaci di fare scelte migliori.

Questo tuo viaggio nel tempo non deve farti cadere nella trappola del rimorso, ma deve aiutarti nel fare le scelte migliori per il futuro.

Infatti, non è troppo tardi.

Anzi, questo è il momento giusto per iniziare perché ora hai le informazioni che ti servono per prepararti al futuro.

Qualsiasi cosa succederà nei prossimi anni, hai 2 certezze su cui basarti per intraprendere la strada giusta.

La prima è che i prezzi di beni e servizi saliranno.

La seconda è che il mercato azionario salirà di più, nonostante le oscillazioni che lo caratterizzeranno.

L’unico modo per proteggere la tua sicurezza finanziaria e non perdere i tuoi preziosi risparmi è investire nel mercato azionario, così eviterai i danni dell’inflazione e farai crescere il tuo capitale.

Ma ricordati…

Per gestire le oscillazioni del mercato devi investire a lungo termine e affidarti a un consulente finanziario che ti aiuterà a trasformare questo movimento da nemico ad alleato del tuo patrimonio.

Grazie alla guida di un esperto, non dovrai più preoccuparti dei momenti di crisi del mercato. Anzi, saprai quale scelta dovrai fare per non perdere soldi.

E non vivrai nel rimorso, ma potrai afferrare le opportunità di crescita che offre il mercato

Non far passare altri 10 anni e non lasciare che i tuoi risparmi si svalutino nel tempo.

Contattami e sfrutta la crescita del mercato per aumentare il tuo denaro e costruire la vita che desideri.

Dopo una vita di sacrifici e duro lavoro, vorresti solo poterti godere il tuo meritato tempo libero e dedicarti ai tuoi hobby, viaggiare e stare in compagnia delle persone che ami.

Sai che investire può aiutarti a raggiungere questo obiettivo, ma hai un dubbio…

“Per me è troppo tardi?”

“Esiste un’età limite dopo la quale gli investimenti non sono più così efficaci?”

“Sono troppo vecchio per investire nel mercato azionario?”.

La buona notizia è che non è mai troppo tardi per investire.

Ma per ottenere la rendita che sogni e per soddisfare i tuoi desideri e i bisogni dei tuoi anni d’oro, devi scegliere i giusti investimenti per la tua attuale situazione.

Infatti, ogni decisione finanziaria va presa tenendo conto della fase della vita in cui ti trovi.

Per questo motivo devi stare attento alle informazioni finanziarie che leggi sui giornali o su Internet perché, prese fuori contesto, potrebbero spingerti a fare delle scelte di cui poi potresti pentirti.

Prima di mostrarti qual è la miglior decisione finanziaria che puoi prendere anche se non sei più così giovane, voglio spiegarti come mai ti senti come Roger Murtaugh, il personaggio di Arma Letale, interpretato da Danny Glover, che per tutto il film ripete sempre la frase: “Sono troppo vecchio per queste cose.”

Infatti, se hai questi dubbi è perché, probabilmente, hai sentito anche tu che prima cominci, più denaro potrai accumulare riducendo i rischi.

E hai ragione. Il tuo dubbio nasce da un’informazione corretta, soprattutto per quanto riguarda gli investimenti nel mercato azionario.

Investire è un po’ come mettere i soldi da parte in un paniere che li moltiplica.

Più soldi metti da parte e più tempo li terrai nel tuo paniere, più il tuo patrimonio crescerà.

Lo dimostrano anche i dati…

Il mercato azionario ha prodotto un rendimento medio annuo del 10% negli ultimi 50 anni, secondo la performance dell’indice S&P 500, il “paniere” che traccia la performance delle 500 migliori aziende degli Stati Uniti.

Quindi, se oggi avessi 25 anni e investissi 10.000 euro, con questi rendimenti potresti arrivare ai 70 ottenendo alla fine ben 729 mila euro. Un risultato davvero notevole, ma con un piccolo problema di mezzo al quale certamente starai pensando: non hai più 25 anni!

Ma questo non significa che per te sia troppo tardi…

“Ho sempre saputo che se investo in azioni c’è bisogno di molto tempo, esattamente ciò che manca quando vanno avanti gli anni!”

È questa la principale obiezione che continuo a sentire ogni giorno da parte di molte persone, ma è venuto il momento di superare il tabù secondo il quale il mercato azionario diventa un azzardo quando si supera la sessantina.

Al contrario, questa scelta diventa estremamente sicura se la si imposta nel modo corretto.

Rifletti bene sulla domanda che sto per farti.

Ritieni di dover consumare in vita tutto il denaro di cui disponi?

Rispondere è davvero importante, anzi è fondamentale. Ti spiego subito il perché.

Se la risposta è “Sì, avrò bisogno di consumare, di erodere tutto ciò che ho messo da parte” allora ti dico subito una cosa: fai benissimo a non considerare il mercato azionario tra le tue opzioni.

Infatti, se il tuo patrimonio finanziario dovrà essere inesorabilmente utilizzato per vivere, tu non puoi permetterti il lusso di disinvestirlo in qualsiasi momento e di farlo, magari, in una fase nella quale il mercato azionario è in discesa. Significherebbe correre un rischio troppo grande, e con i sudori di una vita non c’è da rischiare.

C’è da andare sul sicuro.

Se però la risposta è “No, non avrò bisogno di utilizzare tutto il denaro che ho messo via”, se pensi che una parte del tuo patrimonio debba essere destinata a figli o nipoti e che, fino ad allora, l’obiettivo sia ottenere i migliori risultati possibili, allora leggi con attenzione quello che sto per dirti.

Ci sono preziose opportunità che ti stai perdendo perché nessuno te le ha mai mostrate…

Se ritieni di non dover utilizzare nei prossimi anni tutto il tuo denaro, il mercato azionario è il miglior mezzo sul quale ti conviene salire per almeno due motivi.

Il primo: cresce più di ogni altro investimento finanziario.

Lo dicono i numeri, come già ti ho raccontato prima.

Per questo, non concentrarti sulla tua età, bensì sull’orizzonte temporale del tuo denaro: se una parte di esso dovrà essere utilizzata dai tuoi cari, verosimilmente tra molti anni, conviene farlo in modo profittevole e ottimizzante per loro, non trovi?

Se lo investi a lungo termine in qualche obbligazione o se, peggio ancora, lo parcheggi in qualche conto deposito hai una certezza: non potrà mai essere questa la scelta migliore.

Il secondo motivo per cui ti conviene puntare sull’azionario è che non solo è l’investimento che cresce di più nel tempo, ma è anche quello che ti paga gli interessi più alti. Anno dopo anno.

Hai presente lo “zerovirgola” che chiedi alla tua banca, sui soldi che hai in conto?

Hai presente le cedole di BTP e altri titoli di stato a cui dai la caccia?

Il mercato azionario è molto più gratificante di queste alternative. Ancora una volta lo dicono i numeri, non le opinioni.

Negli ultimi 15 anni, infatti, i dividendi degli indici azionari internazionali, ovvero gli utili che ricevi dalla società in cui hai investito, hanno superato le cedole delle obbligazioni.

Sei sorpreso?

Ci credo, eppure come ti ho già detto non è una supposizione, un’aspettativa, una speranza: è un fatto.

Ecco, quindi, perché è importante che interiorizzi questa nuova preziosa regola sugli investimenti:

“Il miglior momento per investire è da giovani. Il secondo momento migliore per investire è adesso.”

In ogni caso, non vorrei averti spinto troppo in là con il pensiero.

C’è infatti un’ultima cosa che devi sapere, e che probabilmente avrai già sentito: oggi, a 60 anni e anche più, sei ancora un giovanotto!

Non è una battuta né una frase di circostanza, bensì – ancora una volta – un’evidenza.

Negli ultimi 50 anni, infatti, sono cambiate molte cose: se mezzo secolo fa l’aspettativa di vita, in media fra uomo e donna, era intorno ai 72,5 anni, oggi ha raggiunto gli 83,1 anni.

E ancora: lo sapevi che oggi, a 65 anni, un uomo ha una speranza di vita di 20 anni e una donna di 24? (dati ISTAT).

Arrivati a questo punto, spero di essere riuscito a spiegarti perché non è affatto troppo tardi per investire, specie nel mercato azionario.

Prima di tutto, però, devi capire quali sono bisogni, esigenze e priorità per il futuro.

A cosa ti serviranno i soldi nei prossimi anni?

A cosa ti servono oggi?

Il primo passo è definire degli obiettivi e scrivere nero su bianco quali sono i tuoi bisogni del presente e del futuro.

Ed ecco che il segreto è distribuire in modo giusto le tue risorse…

Il denaro potrebbe servirti per realizzare i tuoi bisogni di oggi e per sostenerti quando sarai libero dal lavoro.

Oppure, potrebbe servire ai tuoi figli e ai tuoi nipoti per aiutarli a costruire il loro futuro.

Dato che le scelte finanziarie possono influenzare la qualità della tua vita nei prossimi anni, è importante che ti affidi a un consulente finanziario che potrà valutare la tua situazione e, a seconda degli obiettivi e dei bisogni, ti mostrerà la strada da percorrere più adatta a te.

Contattami per scoprire come pianificare e raggiungere gli obiettivi che più ti stanno a cuore.

E ricordati…

Anche se il poliziotto Roger Murtaugh in Arma Letale continuava a ripetere: “Sono troppo vecchio per queste cose”, alla fine le faceva lo stesso.

Ed è questa la lezione più importante…

Non lasciare che l’età, i dubbi o i rimorsi ti impediscano di vivere la vita che desideri.

Non è mai troppo tardi per aggiustare la rotta e pianificare.

Contattami subito: sono certo di poterti essere di grande aiuto.

Sì, lo so: il titolo può sembrare fuorviante.

Siamo abituati a sentirci dire il contrario, soprattutto dal nostro medico: più ti muovi, meglio è.

Ma stavolta non si parla di attività fisica. Ti voglio parlare di un altro tipo di movimento: quello che molti fanno con i propri soldi, soprattutto quando i mercati vanno male.

Già, perché mentre le persone sono mediamente pigre nel muovere il proprio corpo, si rivelano mediamente molto più attive quando muovono il proprio denaro.

Tanti ritengono che le continue oscillazioni dei mercati, il cambiamento delle condizioni e gli eventi che si susseguono senza sosta richiedano di agire con frequenza e velocità.

Soprattutto nelle fasi di maggiore difficoltà, quando le borse stanno scendendo, il sentir comune è che non si possa stare fermi.

Insomma, in questi frangenti il consulente finanziario deve farti fare qualcosa, muovere necessariamente il portafoglio, magari liquidando le posizioni per rientrare una volta superati i problemi.

Se non lo fa sembra che non sia né bravo né attento al cliente: mica si può assistere inermi ai mercati che crollano davanti ai nostri occhi!

È capitato anche a te di avvertire queste sensazioni?

Nel mezzo di una correzione di mercato, hai pensato anche tu che il tuo consulente avrebbe potuto e dovuto metterti al riparo da quelle fastidiosissime oscillazioni?

Se la risposta è affermativa, sappi che è del tutto normale. In fin dei conti appare logico e naturale aspettarsi che un professionista intervenga nei momenti di difficoltà per prendersi cura del proprio cliente.

Eppure, se si va un po’ più a fondo, si scopre una realtà diversa.

Nella quale il comportamento che sembra più giusto si trasforma nel comportamento più dannoso.

Almeno per tre motivi, che di seguito vorrei provare a descriverti.

Primo motivo: i giorni migliori arrivano nei momenti peggiori.

Partiamo da una considerazione, apparentemente banale ma necessaria.

I mercati finanziari sono come i bambini piccoli: non stanno mai fermi.

Sono in un moto perpetuo, spesso irrequieti, agitati, stressanti, imprevedibili, apprensivi. Li vedi in un posto e un attimo dopo te li trovi da un’altra parte, in un senso o nell’altro.

Il movimento continuo ed instancabile è una loro caratteristica, non un difetto.

Una caratteristica che si accentua ancora di più quando c’è qualcosa che li turba: è proprio nelle fasi di maggior nervosismo, infatti, che i mercati oscillano di più.

Scendono di più.

Ma per fortuna anche salgono di più.

Già: i giorni migliori arrivano proprio nei periodi peggiori.

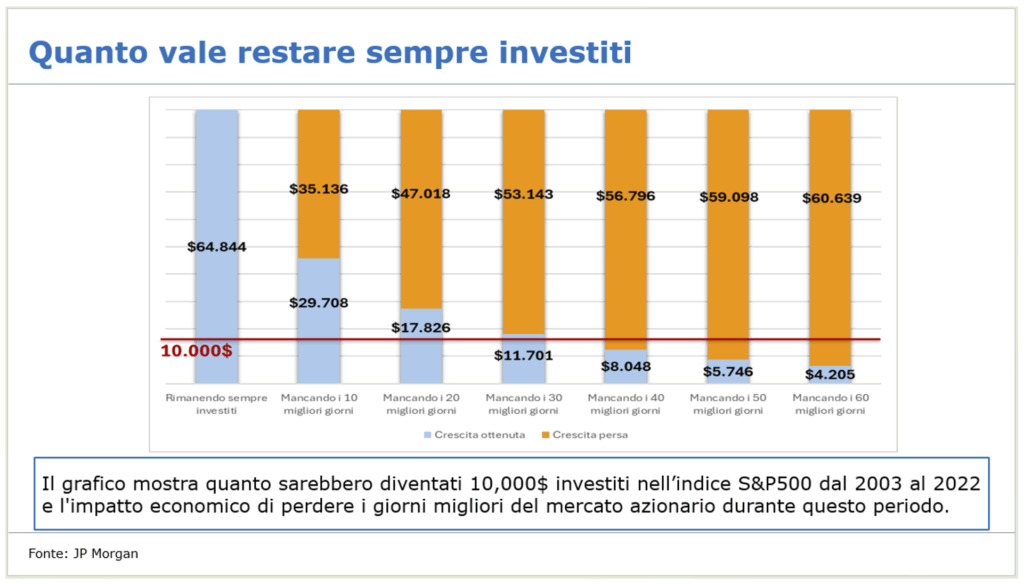

Secondo un’analisi condotta da J.P. Morgan, una delle banche più importanti al mondo che prende il nome dal suo fondatore, chi negli ultimi vent’anni si fosse perso le dieci migliori sedute del mercato azionario si sarebbe trovato con un rendimento più che dimezzato.

Dieci giorni, su un orizzonte temporale di vent’anni, sono sufficienti a distruggere un valore impressionante.

Torno all’analogia con i bambini: chi cerca di seguirli in ogni spostamento rischia di inciampare, di perdere la pazienza, di vivere immerso nell’ansia.

Le cose in genere vanno meglio quando si prende atto che non è possibile tenerli in una campana di vetro. Non si può evitare che sperimentino, che sbaglino, che cadano e che si procurino qualche rimediabile cicatrice.

Con gli investimenti non è molto diverso: bisogna accettare la loro irrequietezza, consapevoli che questa caratteristica è ciò che li renderà più forti, resilienti, ambiziosi.

Una volta prese le dovute precauzioni e impostate poche e fondamentali regole, lasciarli fare è il comportamento migliore possibile, per puntare in alto.

Secondo motivo: se ti guardi indietro, cosa vedi?

Magari con i mercati finanziari non hai ancora una grande confidenza.

Magari ti senti un debuttante, come un giovane atleta che fa il suo esordio e non sa ancora esattamente che cosa lo aspetta in campo.

In tal caso, sei ampiamente giustificato.

Se però con le borse e gli indici hai un minimo di esperienza in più, c’è una domanda importante sulla quale vorrei che tu riflettessi.

Quante volte ti sei trovato nel mezzo di una fase particolarmente incerta?

Quante volte hai già pensato che quella crisi fosse “diversa dalle altre”, hai già sentito radio e tv parlare di “miliardi che bruciano”, hai già assaporato – si fa per dire – quella sensazione di tracollo imminente?

Tante. Se i tuoi risparmi sono investiti da qualche anno, sicuramente questi sentimenti fanno già parte del tuo bagaglio esperienziale.

Come ti sei comportato, in quelle occasioni?

Hai venduto, in attesa di tempi migliori? Se lo hai fatto, sei poi riuscito a rientrare nel momento giusto?

La risposta la conosci benissimo.

Sarebbe fantastico poterlo fare. Ma la verità, come recita il titolo di questo articolo, è sempre la stessa: più ti muovi e peggio è.

Sai già che non è possibile fare diversamente, lo hai sperimentato. Perché ricadere nello stesso errore?

Terzo motivo: guarda la luna, non il dito.

I mercati sono bravissimi a mandarci in confusione.

Si fanno a lungo timidi e silenziosi, mentre celebrano nuovi record e vette mai toccate prima. Poi, improvvisamente, riescono a calamitare su di sé tutta l’attenzione possibile quando attraversano i momenti di criticità.

In queste fasi il rischio di perdere la bussola è altissimo.

Distrarsi dalle cose che contano davvero è quasi una garanzia.

Ma è proprio lì che occorre fare una cosa apparentemente semplice e terribilmente complicata, mentre si attraversano le incertezze.

Occorre guardare la luna e non il dito.

Pensare agli obiettivi e non alle situazioni.

In quei momenti, il motivo che ci ha spinto ad investire perde improvvisamente valore, rischia di essere dimenticato e di affogare nella vana pretesa di mettersi al riparo dalla momentanea ed effimera turbolenza dei mercati.

Sappi che, proprio in questi frangenti, il mio ruolo sarà quello di spostare il tuo sguardo su ciò che non puoi permetterti di trascurare.

Perché il raggiungimento di qualsiasi esigenza, traguardo o bisogno tu possa avere, sarà sempre infinitamente più importante del fastidio, comprensibile ma insignificante, generato dalle oscillazioni dei mercati.

Ogni volta che ti sembrerà naturale “muoverti”, spostando il tuo denaro per proteggerti dal momento, io sarò lì per aiutarti a restare fermo su ciò che conta davvero.

Perché, almeno in finanza, più ti muovi… peggio è.

Protezione / Assicurativo

Spesso si dice che ci si accorge dell’importanza di qualcosa solo quando si è sul punto di perderla.

È un’affermazione in parte retorica, ma al tempo stesso tremendamente vera e valida per situazioni molto diverse tra loro.

Questo perché la libertà ha un sapore straordinario, ma spesso banalizzato: poter fare ciò che si desidera sembra scontato, fino all’esatto momento in cui non lo è più.

Pensa, ad esempio, all’essere indipendenti.

All’indipendenza finanziaria e, ancor di più, a quella fisica: essere indipendenti significa essere in grado di fare da soli.

Al tempo stesso, significa evitare di condizionare gli altri.

È un po’ come avere le chiavi di casa sempre in tasca. Poter aprire la porta quando si vuole. Uscire, rientrare, decidere cosa fare e quando farlo.

Gesti semplici, ovvi, sottintesi.

Ma cosa succede se quelle chiavi, un giorno, non ci sono più? Se la porta diventa improvvisamente difficile da aprire, se hai bisogno di qualcuno che ti aiuti?

In genere, il pensiero che sopraggiunge è piuttosto prevedibile.

“Dovevo pensarci prima”.

Non ci voleva molto! In fondo bastava fare una copia delle chiavi e trovare un posto sicuro dove custodirle. E proprio in quel momento ti assalgono i sensi di colpa e di inadeguatezza che ti portano a recriminare su ciò che potevi fare e che non hai fatto.

Certo, a volte non è così semplice evitare i problemi.

A volte, serve qualcosa di molto più impegnativo rispetto a qualche piccolo accorgimento.

Ma anche in questi casi, vale sempre una regola: agire prima costa molto meno che agire dopo.

E può fare una differenza inimmaginabile.

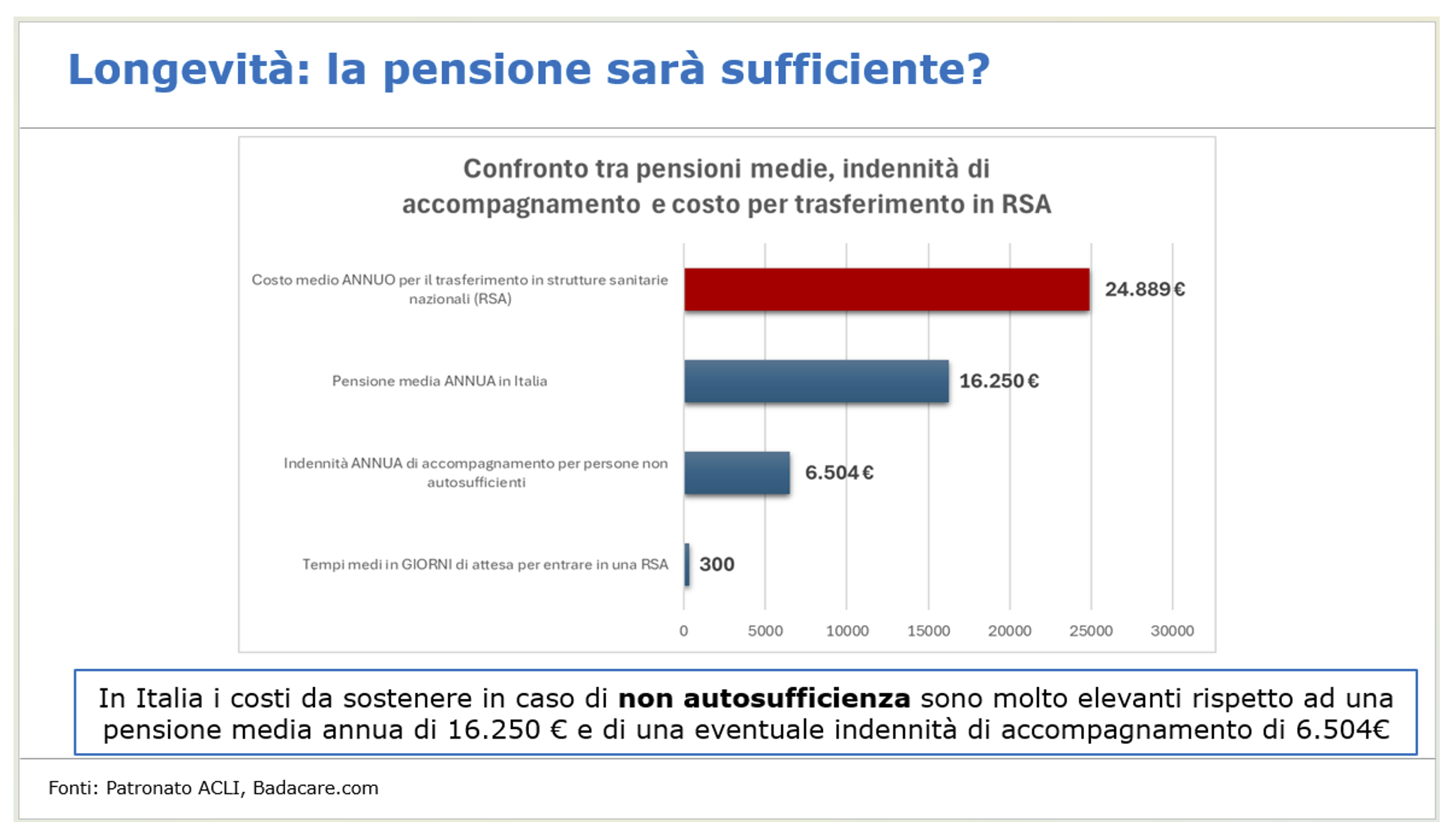

Per essere più concreto, voglio condividere qualche dato su un tema che va di pari passo con l’indipendenza: la non autosufficienza.

Chi versa in questo stato non solo perde la propria libertà e, appunto, la propria indipendenza.

Soprattutto, condiziona – talvolta rivoluziona – la vita degli altri.

Che è esattamente ciò che tanti sperando di evitare: un genitore con un figlio o una persona con il proprio partner, tanto per citare esempi frequenti.

Eppure, i numeri raccontano una realtà molto cruda.

Ne bastano pochi, per capire quanto la perdita di indipendenza fisica – già di per sé difficilissima da affrontare – rischi di esserlo ancora di più, se non si prendono le decisioni giuste.

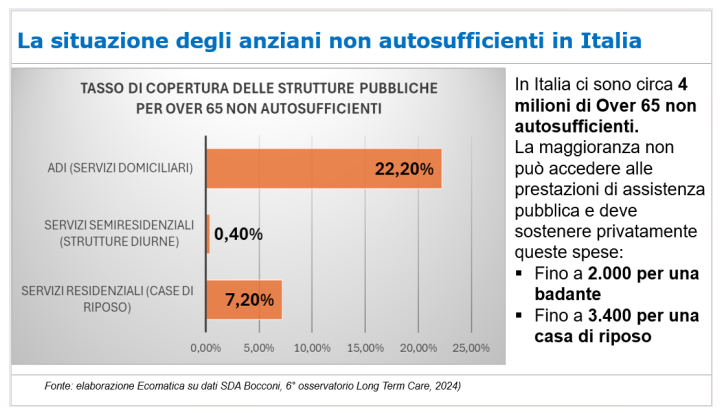

Secondo la SDA Bocconi, in Italia ci sono oggi oltre 4 milioni di persone anziane non autosufficienti.

Oltre 4 milioni di persone che avrebbero diritto a prestazioni di Welfare sancite dalla Costituzione italiana, in particolare dall’articolo 32 che garantisce “cure gratuite agli indigenti”.

E che invece devono fare i conti – in tutti i sensi – con uno Stato che li lascia sempre più soli.

Se ci limitiamo a dare uno sguardo ai servizi assistenziali pubblici, osserviamo che solo una piccola percentuale di quelle persone ha diritto ad accedervi.

Per la precisione, i posti letto in strutture residenziali (RSA e case di riposo, per intenderci) coprono appena il 7% della platea.

E anche i servizi più basici sono del tutto insufficienti: mettere a disposizione della persona non autosufficiente un infermiere o un medico presso il suo domicilio è un privilegio che spetta al 30% degli aventi diritto.

Questi pochi numeri evidenziano una situazione tanto chiara quanto sconcertante: chi non ha la “fortuna” di rientrare in queste sparute minoranze, deve sostenere le prestazioni da sé.

Di tasca sua.

O grazie a quella dei familiari e degli affetti più stretti.

Questo accade oggi, ma come potrà mai evolvere la situazione in un Paese come il nostro, interessato dall’invecchiamento demografico che ormai tutti conoscono?

Come potranno migliorare le prestazioni di Welfare, se all’avanzare degli anni avanzano inevitabilmente anche i problemi connessi alla sfera della non autosufficienza?

Di fronte a questa consapevolezza chiunque di noi può scegliere.

Non certo sul fronte fisico, in buona parte non governabile.

Quanto sul fronte finanziario, molto più controllabile.

Per evitare così che la perdita di indipendenza faccia il paio con la perdita di dignità, che ineluttabile sopraggiunge quando non si dispone delle risorse sufficienti a garantire supporto, assistenza, vicinanza.

Ognuno di noi, dunque, può scegliere.

Può lasciare che decida il fato, sperando che la buona stella lo assista permettendogli di vivere la terza età in salute e in buona forma.

Oppure può lasciare di non lasciare nulla al caso.

Mettendo da parte una coperta prima che arrivi l’inverno, e attivando prima i comportamenti utili a evitare che al declino fisico si sommi quello finanziario.

Questo obiettivo si può raggiungere in due modi, sostanzialmente.

Il primo prevede di accantonare le risorse necessarie per far fronte alle uscite che scattano inevitabili, in simili situazioni. Eppure, la presenza di una persona preparata e professionale o l’accesso a strutture specializzate può arrivare a costare diverse migliaia di euro al mese.

Questo primo sentieri, dunque, rischia di essere particolarmente impegnativo, impervio, dissestato e faticoso.

Meglio forse pensare al secondo.

Che non richiede di risparmiare quantità di denaro difficilmente risparmiabili, per la maggioranza.

Richiede piuttosto di investire molto meno, per avere molto di più.

È questo ciò che accade quando ci si assicura: si investe una somma relativamente piccola, per avere a disposizione al momento del bisogno una somma molto più grande.

Sufficiente ad essere finanziariamente sereni, visto che fisicamente non è sempre possibile esserlo.

E a essere indipendenti, anche quando non lo si è più.

Quanto vale tutto questo per te?

Quanto è importante non perdere le chiavi che oggi hai in tasca, e sulle quali fai cieco affidamento?

Lascia che ti aiuti a trovare la rotta giusta, prima che il cielo si faccia minaccioso.

La tua serenità e quella delle persone più care meritano di essere pianificate con attenzione, fermandosi un momento.

Per poi riprendere la corsa, più tranquilli e consapevoli che mai.

In un mondo ideale il valore di una persona non si dovrebbe misurare in termini materiali o finanziari.

Piuttosto, dovrebbero contare le qualità e le emozioni che una persona riesce a portare nelle sue relazioni, nei suoi rapporti umani.

La capacità di amare, l’affetto che si riesce a dare, la comprensione, l’aiuto offerto agli altri. Sono questi gli aspetti che ci definiscono, che arricchiscono e che lasciano un segno.

Ma nel mondo reale — quello fatto di bollette, impegni e responsabilità — c’è anche un altro tipo di valore che dobbiamo considerare: il valore economico di una persona.

Può suonare freddo, persino cinico. Ma è un passaggio necessario.

Perché serve attribuire un valore economico a una persona?

Perché ci sono situazioni in cui la stabilità finanziaria di una famiglia dipende in modo diretto da quel valore.

Pensiamo a cosa accadrebbe se venisse a mancare un genitore che contribuisce in modo rilevante al reddito familiare.

O a quanto inciderebbe una condizione di invalidità permanente nella vita quotidiana, nelle spese mediche, nei progetti per il futuro.

O ancora, al lavoro — spesso invisibile ma indispensabile — svolto dalle mamme che seguono i figli, gestiscono la casa, organizzano ogni dettaglio della vita familiare, evitando costi che altrimenti ricadrebbero sul bilancio.

In casi come questi, quantificare il valore di una persona in termini monetari è assolutamente indispensabile.

Diversamente, in che modo si potrebbe proteggere questo enorme capitale di cui troppo volte non ci rendiamo conto e che diamo spesso per scontato?

Farlo però non è semplice, e richiede di partire da un presupposto determinante: non esiste una cifra valida per tutti.

Non è possibile standardizzare questo valore.

Il capitale assicurato che serve a ciascuno dovrebbe essere calibrato sulle reali caratteristiche della persona: reddito attuale, potenziale di crescita, età, tenore di vita, prospettive.

Ti sto dicendo questo perché situazioni come quella che sto per raccontarti sono purtroppo molto comuni.

Pensa a una persona come Massimo: quarant’anni, ingegnere appassionato del suo lavoro, con moglie e due figli.

In molte famiglie come la sua, il reddito principale sostiene tutte le spese: la casa, l’istruzione, i progetti per il futuro.

In uno scenario simile, la cosa più probabile è che questo patrimonio non venga nemmeno preso in considerazione perché “non si vede”.

Non è come il conto in banca, una casa o un’opera d’arte, tutte attività rappresentative di un patrimonio tangibile.

La capacità di generare reddito da parte di Massimo non si tocca con mano, non è visibile agli occhi.

E non si può proteggere ciò che non si vede.